ナカニシ自動車産業リサーチ・中西孝樹氏による本誌『ベストカー』の月イチ連載「自動車業界一流分析」。クルマにまつわる経済事象をわかりやすく解説すると好評だ。第31回となる今回はトヨタ新年度の戦略について。2023年度決算の決算で過去最高の営業利益を叩き出した国内自動車7社。続く新年度(2024年度)の各社計画には渋い数字が並ぶ。特にトヨタは1兆円の減益を発表。その狙いはどこに?

※本稿は2024年5月のものです

文:中西孝樹(ナカニシ自動車産業リサーチ)/写真:トヨタ ほか

初出:『ベストカー』2024年6月26日号

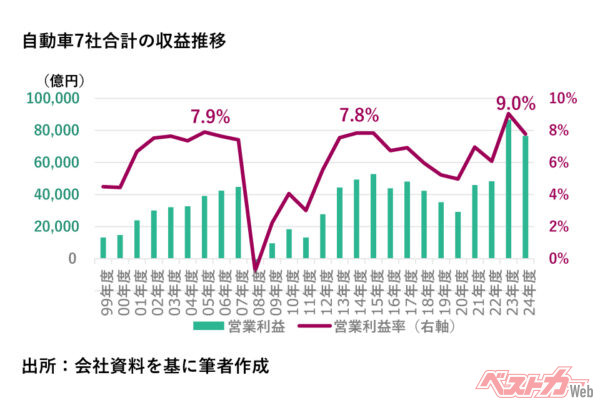

■国内自動車7社の2023年度決算合計は過去最高の8兆6789億円に

国内自動車7社の2023年度決算が出揃いました。メディアでは純利益が報道されることが多いですが、本業の儲ける力は営業利益に現われますので、アナリストは営業利益に注目します。

7社合計の営業利益は過去最高の8兆6789億円となり、営業利益率は9.0%に達しました。前回の営業利益率のピークは米国で日本車が飛ぶように売れていた2005年の7.9%でしたから、それも大きく上回りました。

期初計画は5兆4800億円でしたから、約3兆円も営業利益が増加したことになります。

期初の為替前提は1ドル=125円から始まり、終わってみれば145円まで円安が進行しました。1円の円安は7社合計でざっと1200億円の営業利益の増加になりますので、2兆4000億円は円安効果であったわけです。

現在の円安が日本にとっていいのか悪いのかの議論がありますが、輸出産業の自動車会社には「いい円安」しかありません。この円安メリット(利益)を国内産業に還元していくことがこれからの自動車産業に求められているわけです。

したがって、新年度(2024年度)の各社計画は渋い数値が並びました。特に、トヨタ自動車は1兆円の営業減益が発表され驚きました。7社合計の営業利益は前年から12%減少する7兆6600億円に下落し、営業利益率は7.8%に低下します。

アナリストの予想を集計したものを「コンセンサス」と呼びます。決算発表前のトヨタの2024年度営業利益のコンセンサスは5兆3000億円でした。

コンセンサスを1兆円、乖離率にして20%も下回る事態は、本来大幅な株価下落を引き起こすものです。

しかし、大きな株価波乱はありませんでした。コンセンサスとの差異がトヨタによって明確に説明され、その経営判断を株式市場が評価したためと考えます。

トヨタの経営判断とは、不正が続くグループガバナンスの改革を優先するために「足場を固め」「余力づくり」を進め、意志ある踊り場を形成することです。

同時に、インフレや賃率アップに疲弊しているサプライヤーや販売店の体質強化を目指すため、多額の支援を実施し産業の魅力度を高めようとしています。

■「余力づくり」が10年後のトヨタを作る

先月の「トヨタ自動車佐藤社長1年目の通信簿」(Webではこちら!)でも触れたとおり、「余力づくり」が新たなトヨタの取り組みとして今年度の事業計画に強く反映されました。

世界生産台数は年初内示の1040万台から1000万台に引き下げました。今の仕事の在り方を見つめ直し、生じる余力を10年先にあるべき構造転換につぎ込もうとしています。

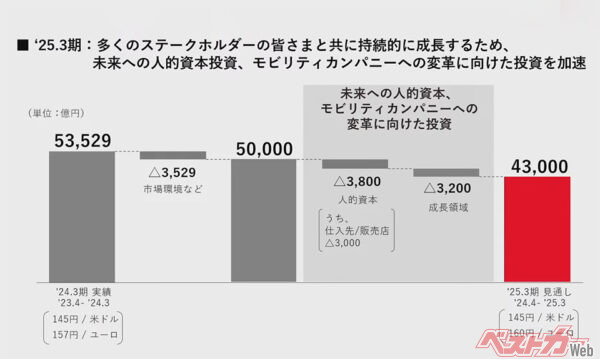

市場環境の悪化があっても、営業利益5兆円を稼ぐ実力に変化はありません。ただし、合計7000億円(人的資源で3800億円、成長領域で3200億円)の未来に向けた先行投資を実施するため、計画として4兆3000億円に一時的に落ち込む見通しだと説明しています。

「人的資源で3800億円」とは、サプライヤー/販売店の賃率引き上げを支援する3000億円を含む人への投資です。

「成長領域」とは、電気や水素エネルギーの電動車がOS化・ソフトウェア化されモビリティや社会と繋がることです。循環経済型の事業構造への転換を意味していて、トヨタはこれを「モビリティカンパニーへの変革」と呼んでいますが、こういった構造変革をサプライヤーとやろうとしているわけです。

ただし、トヨタが計画するように本当に大幅減益に陥るという意味ではありません。先述の「市場環境の悪化」で3000億円の減益要因を見込んでいるところが、そもそも厳しすぎる前提と筆者は考えています。

裏話になりますが、余力づくりは製造現場だけではなく、予算を作成する経理や財務部門も取り組んでいる課題です。これまでは海外現地法人と遅くまで残業しながら予算折衝を繰り返し、緻密な予算づくりをしてきました。

今年の予算作成ではこの負荷を落とすなど、本社社員も余力づくりに取り組んでいるのです。

要するに、短期決戦で取り組んできた予算折衝を走りながら実施するということです。市場環境の悪化で織り込んだ減益要因が増益に転じるなら、何千億円もの増益要因が生まれることになるでしょう。

多くの株主がトヨタの減益予想に動揺しないのは、同社の徹底した取り組みと信念を評価しているからだと言えます。グループ不正問題を機にトヨタはあるべき姿を真剣に取り戻そうとしています。それを株式市場は評価していると考えられます。

今から10年前、経営危機に直面するトヨタの豊田章男社長(当時)は「3年間、国内外で車両工場の新設を原則凍結する」と言いました。

その時、豊田社長に「3年凍結は社内引き締めのための精神論ですよね?」と聞いたら「なに言ってんだ、本当に作らないんだよ」とお叱りを受けた記憶があります。

立ち止まり、台数を経営の尺度から外し、持続的な成長をもたらす真の競争力を社員全員で考え直そうということだったのです。

その結果生まれたのが「現場」と「商品」という新しい経営の軸でした。佐藤恒治社長の下でトヨタが何を見つけ出すのか、筆者は多大な関心を持って見ています。

トヨタのEV戦争

中西孝樹 1,309円(06/01 23:30時点) 発売日: 2023/07/27Amazon楽天市場Yahoo

Amazonの情報を掲載しています●これまでの連載はこちらから!

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。

![[15秒でわかる]アウディ『RS4アバント』25周年モデル…パワー、トルク、スピード](/uploads/images/20240602/49c4c5ed7047652cb3.jpg)

![BMW『コンセプト・スカイトップ』…2シーターオープンがヴィラ・デステに登場[詳細画像]](/uploads/images/20240602/bcc2a07aff7c618a4d.jpg)