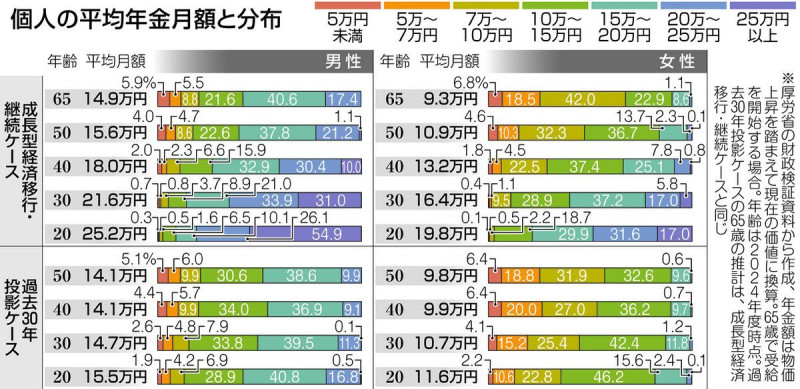

公的年金の状況をチェックする財政検証は5年に1度実施される。厚労省の社会保障審議会年金部会で部会長代理を務める大妻女子大短期大学部の玉木伸介教授(68)=写真=は「今回は人々の働き方が変わってきたという点が、はっきりと出た」と説明する。 2004年の検証時に、企業などに勤める人が加入する厚生年金の被保険者(第2号被保険者)は20年時点で3458万人と推計していたが、実際には4513万人と1千万人以上多かった。少子高齢化で生産年齢人口(15~64歳)は1990年代半ばから減ってきているが、女性や高齢者の就労が進み、第2号被保険者は増えている。 こうした点を反映し、今回の検証では5年前に比べて見通しが改善した。玉木教授は「年金制度の支え手は減っていないし、これから減るにしてもゆっくりになる。少子高齢化すなわち年金制度の崩壊だとおびえる必要は全くない」と説明する。 財政検証では会社員と専業主婦の「モデル世帯」が受け取る年金について主に検証している。ただ、共働き世帯や単身者には具体的なイメージに結び付きにくいこともあり、今回の検証では59~04年度に生まれた人たちが65歳時点で個人として受け取る年金額も試算。個人ごとの加入歴を基にした推計は初で、世代や性別ごとの金額や分布が示された。玉木教授は「一人一人の将来のビジョンを提供する点で非常に意味が大きい。今回の検証の最大のポイントと言っていい」と評価する。 この推計では、女性は若い世代ほど結婚や出産といった人生の変化があっても退職しない傾向がある。働き続ければ厚生年金への加入期間が長くなり、報酬比例部分が増えて受給額も増す。 男性では、今年65歳を迎える人なら平均月額は14・9万円。実質の経済成長率が1・1%の「成長型経済移行・継続ケース」の場合、今の40歳は18万円に。20歳なら25・2万円と若い世代ほど上昇する。 女性はこの傾向がさらに顕著だ。65歳の平均月額9・3万円が、40歳で13・2万円、20歳は19・8万円になる。実質経済成長率がマイナス0・1%の「過去30年投影ケース」でも平均月額は若い世代ほど増え、全体的に底上げされる。 受給がまだ先になる若年層でも、具体的な年金額を見れば自分事として捉えやすい。玉木教授は「働き方が多様になり、今の現役世代にはさまざまな選択肢がある。将来の年金は天から降ってくるものではないし、決まったもので我慢しなければならないものでもない。個々人の裁量でつくれる範囲が大きい」と話す。

公的年金の状況をチェックする財政検証は5年に1度実施される。厚労省の社会保障審議会年金部会で部会長代理を務める大妻女子大短期大学部の玉木伸介教授(68)=写真=は「今回は人々の働き方が変わってきたという点が、はっきりと出た」と説明する。 2004年の検証時に、企業などに勤める人が加入する厚生年金の被保険者(第2号被保険者)は20年時点で3458万人と推計していたが、実際には4513万人と1千万人以上多かった。少子高齢化で生産年齢人口(15~64歳)は1990年代半ばから減ってきているが、女性や高齢者の就労が進み、第2号被保険者は増えている。 こうした点を反映し、今回の検証では5年前に比べて見通しが改善した。玉木教授は「年金制度の支え手は減っていないし、これから減るにしてもゆっくりになる。少子高齢化すなわち年金制度の崩壊だとおびえる必要は全くない」と説明する。 財政検証では会社員と専業主婦の「モデル世帯」が受け取る年金について主に検証している。ただ、共働き世帯や単身者には具体的なイメージに結び付きにくいこともあり、今回の検証では59~04年度に生まれた人たちが65歳時点で個人として受け取る年金額も試算。個人ごとの加入歴を基にした推計は初で、世代や性別ごとの金額や分布が示された。玉木教授は「一人一人の将来のビジョンを提供する点で非常に意味が大きい。今回の検証の最大のポイントと言っていい」と評価する。 この推計では、女性は若い世代ほど結婚や出産といった人生の変化があっても退職しない傾向がある。働き続ければ厚生年金への加入期間が長くなり、報酬比例部分が増えて受給額も増す。 男性では、今年65歳を迎える人なら平均月額は14・9万円。実質の経済成長率が1・1%の「成長型経済移行・継続ケース」の場合、今の40歳は18万円に。20歳なら25・2万円と若い世代ほど上昇する。 女性はこの傾向がさらに顕著だ。65歳の平均月額9・3万円が、40歳で13・2万円、20歳は19・8万円になる。実質経済成長率がマイナス0・1%の「過去30年投影ケース」でも平均月額は若い世代ほど増え、全体的に底上げされる。 受給がまだ先になる若年層でも、具体的な年金額を見れば自分事として捉えやすい。玉木教授は「働き方が多様になり、今の現役世代にはさまざまな選択肢がある。将来の年金は天から降ってくるものではないし、決まったもので我慢しなければならないものでもない。個々人の裁量でつくれる範囲が大きい」と話す。

◆自分での備えも大事 専門家「投資も考えて」

推計を踏まえ、個人としてどんな対策が考えられるのか。社会保険労務士でファイナンシャルプランナーの広江淳哉さん(49)は「今後の状況で年金は増える可能性も減る可能性もあるが、なくなるわけではない。現状を確かめて、積み立てをするなどの自助努力も大事」と指摘する。 毎年誕生月に日本年金機構から送られてくる「ねんきん定期便」では、50歳未満は加入実績に応じた年金額、50歳以上は年金の種類と見込み額が分かる。厚労省がネット上で提供する公的年金シミュレーターでは、年齢や働き方などを入力すると、おおよその年金額が試算できる。 自分の年金の額を確認しておけば、平均額などを見るより、具体的にイメージできる。「社会情勢で上下する可能性があっても、おおよその額を知っておけば手堅く対応できる」と広江さん。物価が上昇局面にある現在の情勢も踏まえ、「最悪も想定しながら自分でためていくのは重要。確定拠出年金や少額投資非課税制度(NISA)など、運用益が非課税の投資を考えるのもいい」と勧める。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。