◆保障内容見直し 支払い停止 ファイナンシャルプランナー(FP)・春田孝二さん

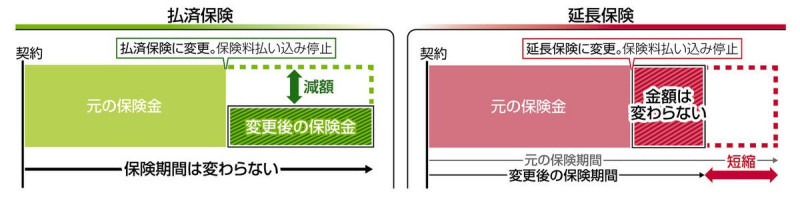

<A> 契約後に保険を見直すには、いくつかの制度や方法があります。契約者にとってその保険が合っているかどうかを考え、必要な保障や目的に適した見直し方法を選ぶのがいいでしょう。 払済保険は、保険料の払い込みを中止して、契約を途中で解約した場合に払い戻される「解約返戻金」を元に、同じ種類の保険に変更する方法です。保険期間は元の契約と同じですが、保険金額が少なくなります。 延長保険も保険料の払い込みを中止して、こちらも解約返戻金を元手に、定期保険に変更する方法です。保険金額は元の契約と変わりませんが、保険期間が短くなります。 いずれも保険料の支払いがなくなることが最大のメリットです。払済保険なら自分に合った保障期間を、延長保険なら自分に合った保障金額を変えずに契約を見直せます。 物価高騰などの理由で家計を見直す場合だけでなく、支出が増える予定のある人に特に向いています。よくあるケースが、教育資金を準備しようとする人です。子どもが私立の高校や大学に進む、受験を前にして塾などの費用がかかるといった場合、保険に充てるお金を整理しようという人には活用しやすいプランだと思います。 期間が変わらない払済保険は、保障が一生涯続く終身保険に入っている人が利用する場合が目立ちます。一方で延長保険は、子どもに教育資金がかかる間は保障を残したい、というケースが多いです。 いくつか注意点もあります。一つは、払済保険や延長保険に切り替えると、特約部分がなくなってしまうこと。入院した場合に保険が下りる入院保障や、がんになった場合のがん保障といった医療特約をつけている人も多いと思います。消滅した特約に入り直すと保険料が上がるようなら、こうした手段を使うことは難しいでしょう。 健康状態や病歴などによる特別条件がある場合は、払済保険や延長保険に変更できない場合があります。また、いずれの手段も一定額の解約返戻金が必要で、保険会社によっては取り扱いに制限がありますので、注意が必要です。 保険料の支払額を減らすには、保険金額を減額する方法もあります。例えば死亡保障が5千万円だったけれど、3千万円で十分だと考えるならば、その分を減額すれば保険料が約5分の3になります。また保険料の入金がない場合に、保険会社が解約返戻金を限度として立て替える自動振替貸付制度もあります。ただ、急場をしのぐという利点はありますが、利息が発生します。

いずれも保険料の支払いがなくなることが最大のメリットです。払済保険なら自分に合った保障期間を、延長保険なら自分に合った保障金額を変えずに契約を見直せます。 物価高騰などの理由で家計を見直す場合だけでなく、支出が増える予定のある人に特に向いています。よくあるケースが、教育資金を準備しようとする人です。子どもが私立の高校や大学に進む、受験を前にして塾などの費用がかかるといった場合、保険に充てるお金を整理しようという人には活用しやすいプランだと思います。 期間が変わらない払済保険は、保障が一生涯続く終身保険に入っている人が利用する場合が目立ちます。一方で延長保険は、子どもに教育資金がかかる間は保障を残したい、というケースが多いです。 いくつか注意点もあります。一つは、払済保険や延長保険に切り替えると、特約部分がなくなってしまうこと。入院した場合に保険が下りる入院保障や、がんになった場合のがん保障といった医療特約をつけている人も多いと思います。消滅した特約に入り直すと保険料が上がるようなら、こうした手段を使うことは難しいでしょう。 健康状態や病歴などによる特別条件がある場合は、払済保険や延長保険に変更できない場合があります。また、いずれの手段も一定額の解約返戻金が必要で、保険会社によっては取り扱いに制限がありますので、注意が必要です。 保険料の支払額を減らすには、保険金額を減額する方法もあります。例えば死亡保障が5千万円だったけれど、3千万円で十分だと考えるならば、その分を減額すれば保険料が約5分の3になります。また保険料の入金がない場合に、保険会社が解約返戻金を限度として立て替える自動振替貸付制度もあります。ただ、急場をしのぐという利点はありますが、利息が発生します。 <詳しく!>必要額把握 専門家に相談を

保険の見直しを考える際に、どんな点に注意するのがいいのか。春田さんは「まず公的保険で、病気になったり亡くなったりした時に、どれくらいの保障があるかを知ってほしい」と話す。 例えば会社員の夫が亡くなると、遺族基礎年金や遺族厚生年金がどれくらい支払われるのか。病気で医療費がかさみ、健康保険の高額療養費制度が適用される場合、自己負担限度額はいくらになるか。どのような保障があるかを理解した上で、不足する部分を民間の保険で、どのように補うかを考えたい。 どんな保障が必要かは、家族構成や経済状況などによってさまざま。一方、どのような保険をどれくらい契約しているかを把握している人はそれほど多くない。春田さんは「生命保険と医療保険、火災保険、自動車保険を合わせると、多くの場合、一生涯で1千万円を超える買い物になる。保険の代理店やFP、詳しい知り合いなど誰でもいいので、できれば3人くらいに意見を聞き、自分に合った信頼できる専門家を選んでほしい」と勧める。(海老名徳馬) <はるた・こうじ> 1967年、名古屋市出身。2005年にFPとして独立し、同市東区に事務所「エフピーエイト」を開設。保険、資産運用、住宅ローンなど年間400件以上の相談業務に携わる。

<はるた・こうじ> 1967年、名古屋市出身。2005年にFPとして独立し、同市東区に事務所「エフピーエイト」を開設。保険、資産運用、住宅ローンなど年間400件以上の相談業務に携わる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。