「80%減」と「8%減」

今年2月、「2023年の中国への外国直接投資が前年比80%以上減少し、30年ぶりの低い水準となった」と報じられた。原因として不動産低迷による景気先行きの不透明感、米中対立への不安、さらには反スパイ法強化がもたらした心理的ショックなどが挙げられた。

しかし、商務部が発表した同年の外商投資利用額(実行ベース)統計では1兆1339億元(約25兆円)となり、前年を下回ったものの、8.0%減にとどまったという(※1))。

これほど数字が異なるのは、2つの統計の対象が異なるからだ。「80%減」というのは外為管理局が発表する国際収支の流入額と流出額を差し引いたネットの統計であり、資金移動といった金融取引も含まれている。これに対し、「8%減」というのは新たに許可され実行された外国直接投資(グロス)を合計した統計だ。

中国経済のエコノミスト、月岡直樹氏(みずほリサーチ&テクノロジーズ主任エコノミスト)は、国際収支統計の80%急減の原因を分析した論考の中で、「外国企業による純粋な投資の減少だけでは説明できない」とし、それ以外の原因として、次のような点が考えられると指摘している(※2)。

まず、中国現地子会社が外国親企業から借り入れた外貨建てローンを、繰り上げ返済する動きが強まっていることだ。中国経済情勢の悪化を受けて人民元の対ドルレートは昨年4月から10月にかけて5%以上弱含んだため、返済負担が増大するのを恐れて、ドル建て親子ローンを繰り上げ弁済する企業が増えた。月岡氏はこの要因で急減幅の3割が説明できそうだとしている。

さらに、中国企業による海外での新規株式上場(IPO)が減少したことも関係している。最近海外に上場する中国のベンチャー企業などが減少していることから、上場で調達した資金を中国の本体企業に送金する金額も減少している可能性がある。

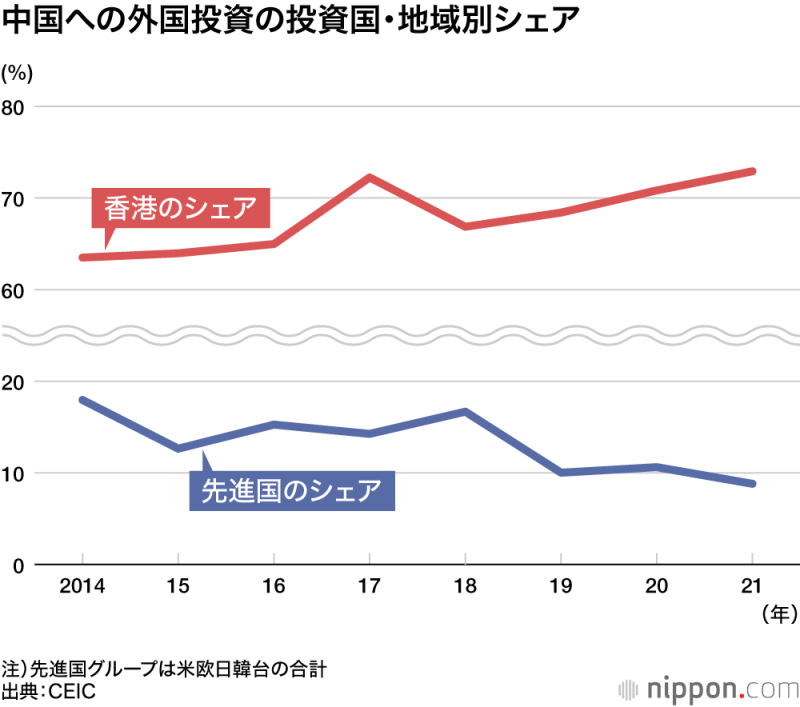

香港経由のUターン投資の減少

月岡氏が挙げる2つの原因以外にも、外国投資減少の原因はまだあると考えられる。

一つには中国内の民営企業が昨年第2四半期から経済先行きを悲観して投資を手控える傾向があることだ。この時期はゼロコロナ政策撤廃後に期待されたリベンジ消費回復が期待外れに終わる一方、不動産不況が深刻化して大手不動産企業の経営不安が広がったころだ。

国内の景気ムードが外国投資に関係してくるのは、中国が受け入れる「外国投資」の4分の3は今や香港からの投資であり、その少なからぬ割合は「返程(Uターン)投資」(※3)と呼ばれる中国本土企業による香港経由の投資と考えられるからだ。

国内の民間投資と外国直接投資受け入れのグラフを眺め比べると、両者には一定の相関関係がある気がしてくる。これは国際収支上の減少の主因だと考えられる金融取引とは異なり、商務部の統計にも表れる実物投資の減少だが、中国における外国投資の変化の一側面ではあるだろう。

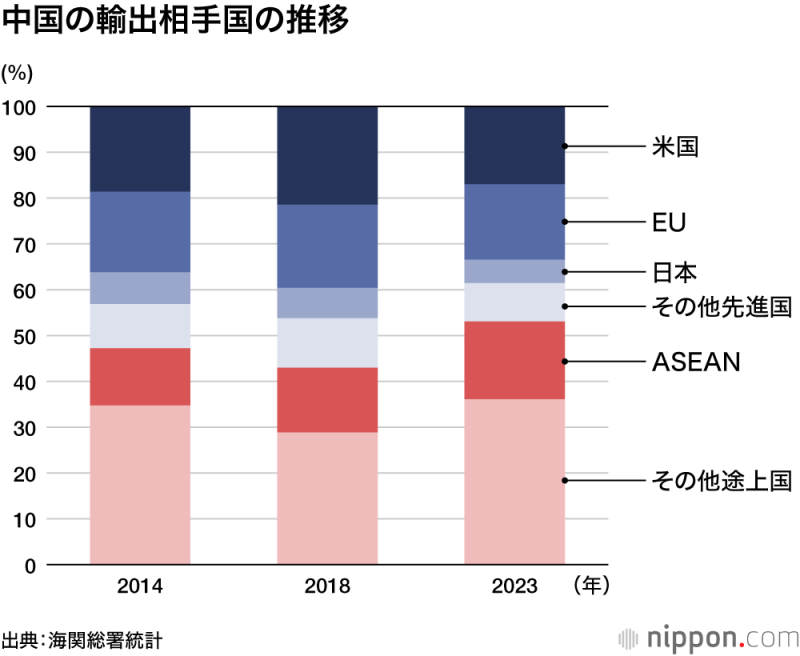

米中対立で貿易構造に変化

もう一つの原因は米中対立に関わるものだ。統計ではうまく捕捉できていないが、過去5年米中対立激化の過程で、米国による対中関税の大幅引き上げや中国からの輸入制限拡大から逃れるため、外資・国内企業を問わず、東南アジアやメキシコに工場を移転する企業が増えた。そこだけを取り上げれば、外国投資の減少や製造業の空洞化が起きていることになり、中国にもそのことを不安がる声がある。

ただ、そこだけ見ていては、事の本質を見誤る。海外に移転したのは、主に完成品の組立工場であるが、彼らは工場の機械も素材や部品も中国から輸入している。つまり米中対立という環境変化に適応して、中国のサプライチェーンが海外に延伸しているのだ。

中国の貿易統計には、既にこの変化が表れている。中国の最大の輸出先は西側先進国ではなく東南アジア諸国連合(ASEAN)に代わり、輸出の内訳もスマホの組み立てのような低付加価値な完成品の割合が減り、素材や機械の割合が増えているのだ。米中対立の派生的影響として、特に中・ASEANの貿易投資関係が急速に拡大深化しつつあることに、われわれはもっと注意を傾けるべきである。

このように、中国の貿易・産業構造が変化しつつあることも、中国に対する外国投資や中国企業による対外直接投資に中長期的な影響を及ぼしていくだろう。

在中企業の二極化

昨年、在中国EU(欧州連合)商工会議所代表が「コロナ禍が始まった2020年以降、中国に新規に進出した欧州企業は1社もない」と発言して反響を呼んだ。18年から21年にかけてEUから行われた対中投資の90%は、ドイツの自動車関連企業を中心とする上位10社が占めたとする報道もあった(※4)。

これは欧州企業に限られた現象ではない。20年前はコストを低減するため、日米欧の中小企業が大挙中国に進出したが、今や中国のコスト上昇、地場企業の競争力向上により状況は一変した。多くの外資企業が中国では利益が出なくなり、既に撤退または撤退を検討中だと言われる。

日米欧ともに、年間売上高が1000億ドルを超えるようなグローバル大企業とそれ以外の企業の間で、中国への態度が二極化しつつあるのではないか(規模は小さくても特定分野で極めて強い競争力を持つ企業は例外だが)。

米国では、全米商工会議所が中国とのビジネス関係の維持発展を望むレポートを出すが、ここでも中核で活動するのは少数のグローバル大企業だ。逆に言えば、昨今の米国議会が激しい対中姿勢を取るようになった一因は、数の上では圧倒的多数の米国企業が中国に距離を置くようになったことだろう。

「対中投資80%減」のイメージとは裏腹に、在中国日系企業に対するアンケート調査で「今後も投資を増やす」という回答がかなり多い(※5)のは、今いる外資企業は勝ち残り組が多いためだとみて良いだろう。

「横綱」3業種

勝ち残りが多く、影響力もある「横綱」業種を3つ挙げるとすれば、自動車、半導体、金融だと思われる。自動車については、改めて説明するまでもない。昨年3000万台の車が売れたとされる中国は西側自動車メーカーにとっても、最も重要なマーケットだ。

また、日本はやや縁遠いが、中国は半導体でも世界の需要の3割を占める最大のマーケットだ。電子製品、家電、車にと膨大な数の半導体が製品に組み込まれて世界へ売られていく。

金融については少し説明が必要だ。中国は国内金融市場を外国金融機関にあまり開放してこなかったが、2018年頃から要望の強かった規制緩和を次々実行した。ちょうどトランプ前米大統領が対中貿易戦争を加速したころのことであり、中国の狙いはウォールストリートを味方につけることだったのだろう。

当時の中国は、債券市場では金利が高く、株式市場にはネット、デジタル、人工知能(AI)などハイテク関連の有望企業がたくさんある魅力的なマーケットだった。ウォールストリートは喜んで対中投資を拡大した。富裕層へのプライベートバンキングを展開したいという願いもあった。

「勝ち残り」外資にも異変

その横綱3業種に異変が起きている。自動車の異変は中国国産EV(電気自動車)の急速な台頭だ。EV化やネット連携技術で中国に後れを取る外資系自動車メーカーは、中国市場でシェアを落としているだけでなく、東南アジアなど途上国市場でも中国勢にシェアを食われ始めている。

2023年の中国国内の自動車販売シェア

1位 BYD(販売台数:270.6万台/前年比:50.0%/シェア:12.5%)

2位 一汽VW*(販売台数:184.7万台/前年比:3.8%/シェア:8.5%)

3位 吉利汽車(販売台数:141.2万台/前年比:14.4%/シェア:6.5%)

4位 長安汽車(販売台数:137.2万台/前年比:7.7%/シェア:6.3%)

5位 上汽VW*(販売台数:123.1万台/前年比:-1.0%/シェア:5.6%)

6位 広汽トヨタ*(販売台数:90.1万台/前年比:-7.3%/シェア:4.2%)

7位 上汽GM*(販売台数:87.0万台/前年比:-16.1%/シェア:4.0%)

8位 奇瑞汽車(販売台数:81.1万台/前年比:12.9%/シェア:3.7%)

9位 一汽トヨタ*(販売台数:80.2万台/前年比:0.3%/シェア:3.7%)

10位 長城汽車(販売台数:76.0万台/前年比:0.2%/シェア:3.5%)

*は外資系ブランド

出典:中商情報網

半導体の異変は、言わずと知れた米中対立、経済安全保障懸念の高まりだ。外資メーカーは売りたい、中国側も買いたいのだが、西側政府の規制によって売らせてもらえない。当初は小さく絞り込まれるはずだった「ご禁制」の範囲もじわじわと広がっており、輸出や投資がしづらくなっている。

さらに中国政府は外国半導体への依存から脱却すべく国産半導体の育成強化にまい進しており、自動車、電子製品など国内のユーザー業界に「外国製半導体を国産に置き換えろ」と指導。西側半導体メーカーは最大市場の中国でのシェアを大きく削られる恐れが生じているのだ。

金融は規制が緩和された5年前とは様変わりした。10年物国債で測った中国の債券利回りは一時、米国より2%も高くて格好の投資先だったのに、今や米国の方が2%も高い。魅力的な投資先が多かった株式市場も習近平政権のアリババ叩きや米中のハイテク対立によってすっかり熱が冷めた。

3大業種の外資企業の命運は重大な意味を持つ。彼らは言わば「親亀」であり、自動車の例を取るなら、親亀の背中の上に部品サプライヤーだけでなく、銀行、商社、コンサルなどの子亀、孫亀がたくさん乗っている。今後親亀が衰退していけば、子亀以下は自力で生存することは難しくなり、在中国外資ビジネスのエコシステム全体も衰退して、中国と西側の経済的結びつきの希薄化が一段と進行する恐れがある。

反スパイ法による外資企業の投資意欲減退も憂うべき問題だが、中長期的には、この3大業種の外資企業の行方の方がより構造的かつ深遠な影響を及ぼしそうである。

(※1) ^ 「中国、2023年の外資利用額は前年比8.0%減、製造業・サービス業ともに減少」(ジェトロ・ビジネス短信2024年01月25日

(※2) ^ 「中国の対内直接投資急減の実相」(2024年2月28日みずほリサーチ&テクノロジーズ調査部アジア調査チーム 主任エコノミスト 月岡直樹)

(※3) ^ 中国の地場企業は外資企業の優遇を得たり、企業を売却するときの手間を省いたりするため、いったん香港に会社を出して、そこから外資企業の装いで国内に投資したりしている。

(※4) ^ “Most European investments in China from a few firms, study says”(Bloomberg2022年9月15日)

(※5) ^ 2023年の対内直接投資、前年比8割減も、撤退検討の企業は限定的(ジェトロ・ビジネス短信2024年02月21日)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。