山内真由美さん

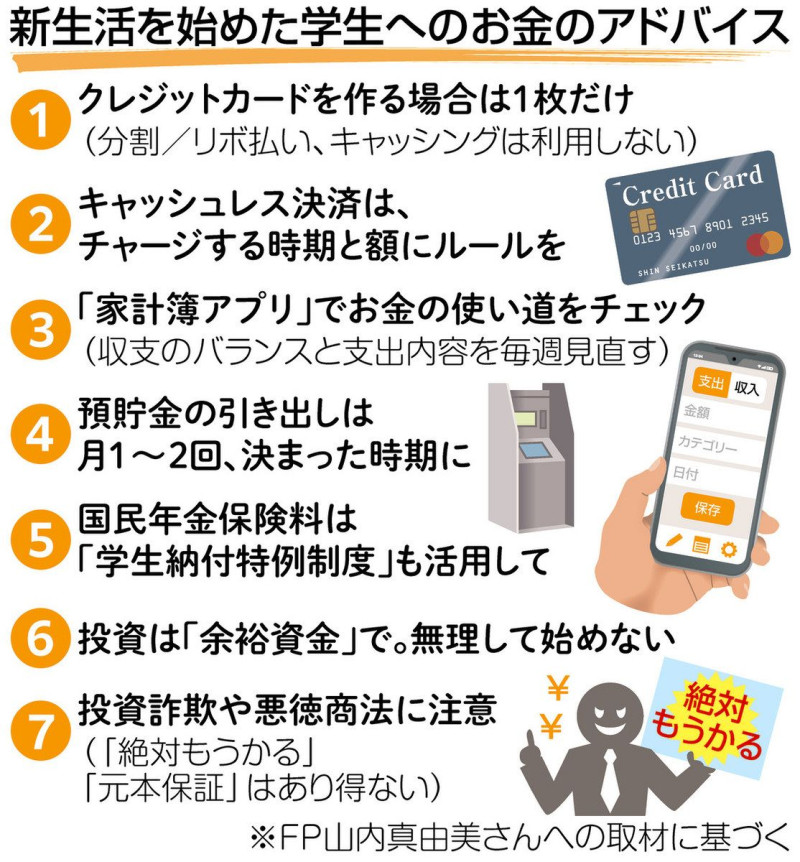

この春、大学などに進み、1人暮らしを始めた人も多いだろう。学業に日々の暮らしにと、充実した学生生活を過ごすにはお金の管理が欠かせない。アルバイトに励む人も多そうだ。ファイナンシャルプランナー(FP)の山内真由美さん(55)に、学生を巡るお金の注意点を聞いた。 (神谷慶)◆クレカ1枚に絞る

成人年齢が2022年4月に引き下げられ、18歳から保護者の同意なしでクレジットカードを作ったり、ローンを組んだりできるようになった。だが、これらは「借金」。山内さんは「クレカを作るとしても、年会費無料の1枚に絞って。何枚も持つと多重債務につながりかねない」と指摘する。 手数料のかかる分割払いや、あらかじめ設定した一定額を毎月支払うリボルビング(リボ)払い、利率の高いキャッシングには、手を出すべきでないという。「『アルバイト代で払える』と考えがちだが、例えば転んで骨折でもしたら働けず、返済が滞る。『ためてから買う』のが基本」◆チャージにルール

スマートフォンアプリなどのキャッシュレス決済も、「便利だが、『支払った感』はまひする」。残高が一定額を下回ると自動入金されるオートチャージなどは使いすぎの恐れがある。例えば、月初めに1万円をチャージするといった具合に、「入金の時期や金額のルールを決めて使うといい」という。 現金を引き出すのも月に1~2回、時期を決めておけば、ATMの手数料を節約でき、使いすぎにも早めに気付くことができる。 高校生までとは違い、取り扱う金額も大きくなる。山内さんは、無料の「家計簿アプリ」の利用を勧める。買い物や飲食のたびに、スマホで簡単な内容と額を記録。「レシートは必ずもらい、入力してから処分するようにして」。自分が何にお金を使っているか、収支のバランスが取れているか、週に1度は見返す癖をつけると良いという。「気付かないうちにお金がなくなっているのが、一番良くないパターンです」 今は2人に1人が奨学金を利用し、授業料の支払いに充てる人も多い。奨学金は本人の口座に振り込まれるが、「授業料に充てるなら、そのための専用口座と、生活費を出し入れするものは別にしておくといい」。授業料用に手を付けないことが大切という。 また、20歳になると国民年金の保険料の納付が義務づけられる。在学中に支払えなくても「学生納付特例制度」を申請しておけば、病気やけがで万一、障害が残った時に障害年金を受け取れる。保険料は10年以内なら追納でき、「社会人になったら納付し、将来の年金額を増やすのが得策です」。◆資産形成卒業後に

金融教育を受け、少額投資非課税制度(NISA)など資産形成に関心のある学生もいるだろう。ただ、山内さんは「自由に使える『余裕資金』のある学生を除けば、卒業後でも遅くない。まずは自分への投資。社会とお金の仕組みを幅広く学び、一生役立つ知識を今のうちに吸収してほしい」と呼びかける。

◆常に自分の収入把握を 怪しいバイトにも注意

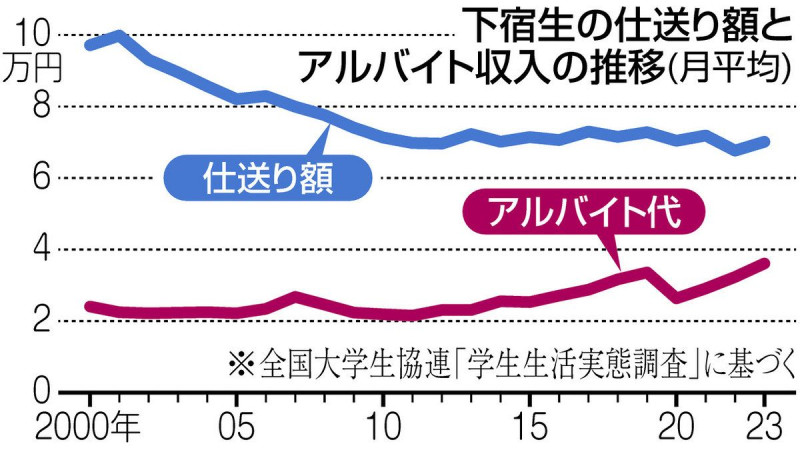

アルバイトにも注意が必要になる。全国大学生協連の学生生活実態調査によると、下宿生が受け取る仕送り額は、23年は月平均7万120円で、20年前と比べて約2万円減った。一方、アルバイト収入は近年上昇しており、23年は下宿生で月3万6110円と、新型コロナ禍前の水準を上回っている=グラフ。 大学生年代は「特定扶養親族」として税制面で優遇されるが、年間のアルバイト収入が103万円を超えると対象外となり、保護者の税金が高くなる。さらに見込み額が130万円を超えると、保護者の健康保険の扶養からも外れる。FPの山内真由美さんは「時給が上がっているので『年収の壁』を無自覚に越えないよう、収入額は常に把握してほしい。特に長期休暇中の働きすぎには気をつけて」と呼びかける。 一方、アルバイトのつもりが、交流サイト(SNS)からニセ電話詐欺や薬物売買などの犯罪に巻き込まれるケースも起きている。山内さんは「異常な高収入には裏があると思ってほしい。労働条件通知書や雇用契約書をもらい、業務内容をよく確認して」と話している。

大学生年代は「特定扶養親族」として税制面で優遇されるが、年間のアルバイト収入が103万円を超えると対象外となり、保護者の税金が高くなる。さらに見込み額が130万円を超えると、保護者の健康保険の扶養からも外れる。FPの山内真由美さんは「時給が上がっているので『年収の壁』を無自覚に越えないよう、収入額は常に把握してほしい。特に長期休暇中の働きすぎには気をつけて」と呼びかける。 一方、アルバイトのつもりが、交流サイト(SNS)からニセ電話詐欺や薬物売買などの犯罪に巻き込まれるケースも起きている。山内さんは「異常な高収入には裏があると思ってほしい。労働条件通知書や雇用契約書をもらい、業務内容をよく確認して」と話している。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。