(出所:『マンガで解決 親の認知症とお金が不安です』)親の認知症に気づいたらすぐやることは「お金対策」。認知症のお金と介護制度に詳しい、ファイナンシャルプランナー黒田尚子さんがアドバイスします(本記事は、上大岡トメさん著・黒田尚子さん監修の『マンガで解決 親の認知症とお金が不安です』から一部を抜粋・再編集し、お届けします)。

(出所:『マンガで解決 親の認知症とお金が不安です』)親の認知症に気づいたらすぐやることは「お金対策」。認知症のお金と介護制度に詳しい、ファイナンシャルプランナー黒田尚子さんがアドバイスします(本記事は、上大岡トメさん著・黒田尚子さん監修の『マンガで解決 親の認知症とお金が不安です』から一部を抜粋・再編集し、お届けします)。認知機能の低下に気づいたら……

©上大岡トメ・杉山孝博・黒田尚子/主婦の友社

©上大岡トメ・杉山孝博・黒田尚子/主婦の友社 ©上大岡トメ・杉山孝博・黒田尚子/主婦の友社

©上大岡トメ・杉山孝博・黒田尚子/主婦の友社定期預金は解約しておく

©上大岡トメ・杉山孝博・黒田尚子/主婦の友社

©上大岡トメ・杉山孝博・黒田尚子/主婦の友社 ©上大岡トメ・杉山孝博・黒田尚子/主婦の友社

©上大岡トメ・杉山孝博・黒田尚子/主婦の友社子どもの負担にならないように

©上大岡トメ・杉山孝博・黒田尚子/主婦の友社

©上大岡トメ・杉山孝博・黒田尚子/主婦の友社 ©上大岡トメ・杉山孝博・黒田尚子/主婦の友社

©上大岡トメ・杉山孝博・黒田尚子/主婦の友社成年後見制度って何ですか?

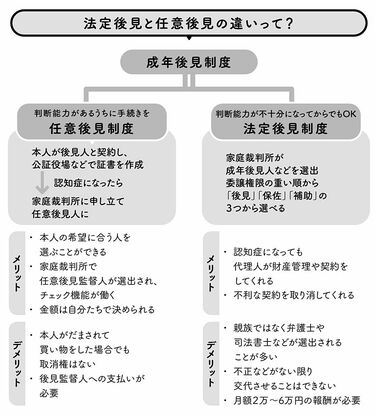

成年後見制度とは、判断能力が不十分な人にかわって成年後見人が財産管理や契約の締結などを担う制度です。

本人に判断能力があるうちに、当事者間で契約する「任意後見制度」と、本人にかわって家族などが家庭裁判所に申し立てて後見人などを選任してもらう「法定後見制度」があります。

超高齢化社会をうけて2000年にスタートしましたが、いまひとつ利用者が増えないのは、家庭裁判所への手続きが煩雑なこと、お金を使ううえでの制約が多いこと、年に一度裁判所への報告が必要なことがあげられます。

また、法定後見人に選出されるのは弁護士や司法書士などが多く、必ずしも家族が選出されるわけではないのもハードルになっているようです。

費用も気になるところです。契約時の公証役場への手数料や印紙代が数万円、契約書作成の報酬などで約10万〜30万円必要です。

『マンガで解決 親の認知症とお金が不安です』(主婦の友社)。書影をクリックするとAmazonのサイトにジャンプします

『マンガで解決 親の認知症とお金が不安です』(主婦の友社)。書影をクリックするとAmazonのサイトにジャンプします後見人への月々の報酬は2万〜6万円、後見人のチェック機能を果たす後見監督人への報酬も1万〜3万円になり、本人が亡くなるまで支払いは続きます。

知っておきたいのは認知症になって判断能力がなくなると、選択肢は「法定後見」しかないということ。

その前であればいろいろ選べるので、早めの準備が重要です。

法定後見と任意後見の違い(画像:『マンガで解決 親の認知症とお金が不安です』より)

法定後見と任意後見の違い(画像:『マンガで解決 親の認知症とお金が不安です』より)家族信託は初期費用を考えて

親の財産管理の方法として「家族信託」という制度もあります。

親が元気なうちに預貯金や株式、不動産などの管理や処分の権限を託す契約を、家族との間に結ぶことです。

成年後見制度にくらべて自由度が高く、手続きも比較的簡単。

遺言書のかわりとしても機能します。ただし、信頼してまかせられる家族がいる人しか利用できず、依頼先によって、初期費用には差があるのでよく検討を。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。