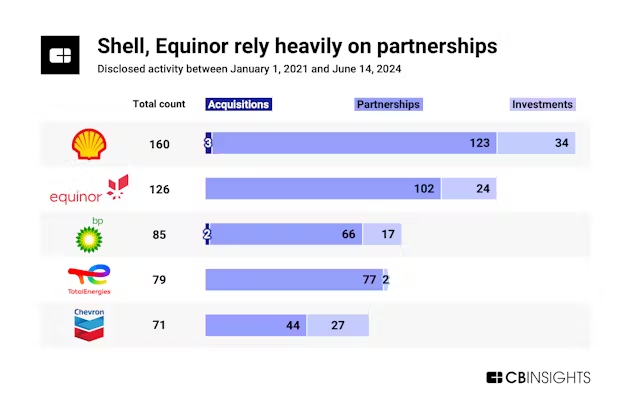

英シェルやノルウェーのエクイノールなど世界の石油・ガス大手がエネルギー転換への対応でグリーン事業の投資や協業を積み上げている。規制や「物言う株主」への対応で温暖化ガス排出量の削減を加速するためだ。水素技術や長期エネルギー貯蔵、再生可能エネルギーなどの独自技術を持つスタートアップなどが対象だ。最も活動的だったシェルは2021年以降に、提携、投資、買収を合わせて160件の案件を実施した。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

英シェルやノルウェーのエクイノールなど世界の石油・ガス大手がエネルギー転換への対応でグリーン事業の投資や協業を積み上げている。規制や「物言う株主」への対応で温暖化ガス排出量の削減を加速するためだ。水素技術や長期エネルギー貯蔵、再生可能エネルギーなどの独自技術を持つスタートアップなどが対象だ。最も活動的だったシェルは2021年以降に、提携、投資、買収を合わせて160件の案件を実施した。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

石油・ガス業界は世界のエネルギー転換に対応する変革期の真っただ中にある。

英BPや英シェルなどの大手は2050年までに自社事業による温暖化ガス排出量を実質ゼロにする目標を掲げている。シェルは30年の排出量を16年比50%削減する構えだ。

こうした野心的な目標を掲げる背景には、規制の枠組みの変化がある。例えば、欧州連合(EU)は石油・ガス会社に対し、オフショア活動を相殺するため、二酸化炭素(CO2)クレジットの購入を義務付ける計画だ。一方、米国は「インフレ抑制法(IRA)」により、持続可能な航空燃料(SAF)の生産に優遇措置を与えている。

物言う株主(アクティビスト)も業界の戦略に大きな影響を与えている。米投資会社エンジン・ナンバーワンは21年、脱炭素化を推進するため米エクソンモービルに環境派の取締役3人を送り込むことに成功した。シェルや米シェブロンなどのメジャーも最近、気候変動に関する株主提案を受けている。

規制当局と株主の両方から圧力を受け、各社は事業を多角化し、グリーン事業に投資している。だが、エネルギー転換への道のりはまだ長い。SAFの生産量は世界のジェット燃料消費量の0.1%未満にとどまり、CO2回収技術はまだ初期の段階だ。

今回のリポートでは、石油・ガス業界のリーダー15社の6つの重要テック分野での活動を調べ、エネルギー転換に向けてどの分野に投資、買収、提携をしているかをまとめた。

ポイント

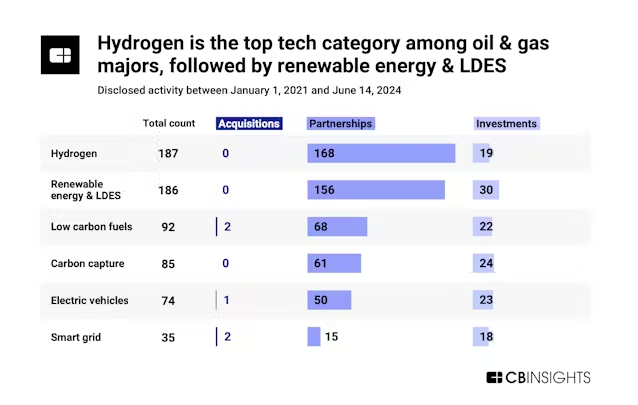

1.リーダー15社は規制や市場の要請に応えるため、「再生可能エネルギー」「長期エネルギー貯蔵(LDES)」「水素」への投資を優先させている。

2.活動件数が多いのはシェルとノルウェーのエクイノールだが、シェルなどの石油メジャーは原油価格の高騰とエネルギー安全保障の要請を受けて23年以降、活動を縮小している。

3.SAFなどの「低炭素燃料」は重要分野として台頭し続けており、将来の規制はこの流れを後押しする可能性が高い。

リーダー15社、「再エネ」「長期エネルギー貯蔵」「水素」に優先投資

石油・ガス業界リーダー15社は特に「水素」「再エネ&LDES」の2つの分野に力を入れている。

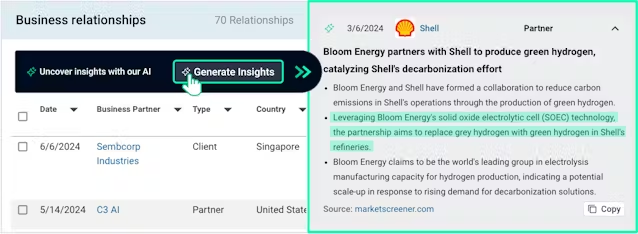

水素プロジェクトはエネルギー転換、特に脱炭素化が難しい部門の取り組みで重要な役割を担っている。米ブルーム・エナジーとシェルは24年3月に提携し、ブルームの固体酸化物形電解技術を活用して水素の製造量を従来の電解方式に比べて最大25%増やした。これは石油・ガス精製でグレー水素(化石燃料由来の電力でつくる水素)に置き換える上で重要な進歩で、効率を向上し、水素製造コストを削減する。

水素に加え、再エネとLDESも注目を集めている。

地熱発電の分野では、BPベンチャーズはカナダのエバー・テクノロジーズ(Eavor Technologies)による21年と23年のシリーズBに出資した。これは石油・ガス業界での先進的な地熱発電技術の重要性を示している。エバーの「クローズドループ地熱発電システム」は太陽光や風力など他の再エネの供給が不安定な問題に対処し、柔軟で安定したクリーンエネルギーの提供を目指している。

こうした再エネの取り組みを補うLDESは、送電網の安定に欠かせない存在になりつつある。例えば、BPは23年9月、商業規模の蓄電池や再エネ発電プロジェクトに特化した投資会社、英ハーモニー・エナジー・インカム・トラストと契約した。BPはハーモニーの2つの蓄電池システム(出力約80メガワット=MWと約160MW)の電力の取引と最適化を担い、低需要時には電力を蓄え、ピーク時には送電網に供給する。

「電気自動車(EV)」は他の重要技術よりも地域差が明確だ。

欧州の石油・ガス大手はEVプロジェクトに多額の資金を投じ、35年までに全ての新車とバンの温暖化ガス排出量をゼロにするEUの方針に従っている。この方針は市場にも反映され、EU域内の23年の新車販売に占めるEVの割合は15%に上った。

これに対し、米石油・ガス大手はEVにさほど力を入れていない。米自動車メーカー大手のフォード・モーター、ゼネラル・モーターズ(GM)、さらには米テスラまでもが、消費者の需要が予想したほど伸びず、EVの販売目標を引き下げている。各社はこのEV減速を受け、ハイブリッド車や従来の内燃機関(エンジン)車など様々な車のラインアップに戻っている。

活動件数が多いのはシェルとエクイノールだが、シェルなど石油メジャーの活動は23年以降縮小

シェルとエクイノールは他社との戦略提携を大いに活用し、エネルギー転換を進めてきた。

だが、原油価格の高騰を受けて大手各社は脱炭素目標を見直したため、23年以降の業界の活動は大幅に低迷している。

業界リーダー15社のうち、活動が最も活発なのはシェルだ。21年以降の活動件数は計160件(提携123件、投資34件、買収3件)に上る。24年2月にはオランダの再エネ大手エネコと共同開発したオランダの洋上風力発電所の電力478MWで米グーグルとPPA(再エネに関連した電力の購入契約)を結ぶなど、重要な契約を相次ぎ締結している。

他の石油・ガス大手も巨大テックと提携して再エネプロジェクトを推進している。例えば、BPは23年1月、米オハイオ州のArche太陽光発電プロジェクトで米メタとPPAを結んだ。こうした提携はテック企業の脱炭素目標に沿っており、低炭素エネルギーへの移行を加速する。

エクイノールの活動件数は計126件と2番目に多く、提携(102件)と投資(24件)に特化している。最近では23年10月、エクイノール・ベンチャーズが水素製造装置を手掛ける米エレクトリック・ハイドロジェン(Electric Hydrogen)のシリーズC(調達額3億8000万ドル)に参加した。エレクトリック社は再エネ由来の電力でつくるグリーン水素の量産化を目指している。同社のシリーズCには米アマゾン・ドット・コムのクライメート・プレッジ・ファンドや、米マイクロソフトの・クライメート・イノベーション・ファンドなどの有名ファンドも参加した。

こうした進展にもかかわらず、石油メジャーの戦略は23年に大きく転換した。

原油価格の高騰とエネルギー安全保障の要請を受け、BPやシェルなどは石油を増産し、脱炭素目標の一部を下方修正した。BPは30年のCO2排出削減目標を引き下げ、シェルは再エネへの年間支出額の増加を停止し、エクソンモービルは藻類を活用したバイオ燃料開発事業から撤退している。

SAFなどの低炭素燃料、重要分野として引き続き台頭

石油・ガス各社は再エネ技術のコスト上昇と石油事業の利益急増により持続可能なプロジェクトへの投資を抑えているものの、テック部門に資金を投じ続けている。

再エネと水素はかねて重要分野だったが、SAFなどの低炭素燃料もエネルギー転換戦略の重要な要素として台頭しつつある。

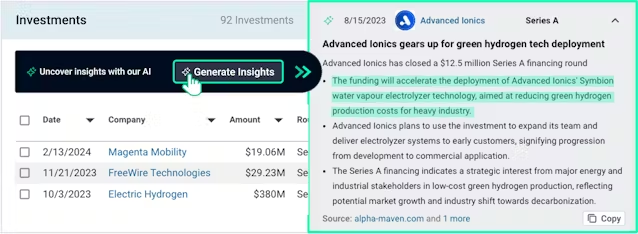

BPベンチャーズは23年8月、水素製造の電解技術を開発する米アドバンスド・アイオニックス(Advanced Ionics)のシリーズA(1250万ドル)でリード投資家を務めた。この技術はグリーン水素の製造コストと消費電力を抑え、グリーン水素とグリーンアンモニアなど派生商品の競争力を高める。

シェルの米デルタ航空との提携は、シェルのSAF生産目標を示している。シェルは23年4月、今後2年間でSAF最大1000万ガロンをデルタに供給すると表明し、30年までに燃料の10%をSAFにするデルタの目標を支援した。

再生可能天然ガス(RNG)も石油メジャーの注目分野だ。BPは22年10月、米RNG大手のアーキア・エナジー(Archaea Energy)を41億ドル(現金33億ドル、債務引き受け8億ドル)で買収すると発表した。これはBPの過去最大級の買収となった。BPはこの買収により、代替燃料事業を拡大してアーキアの生産量を30年までに5倍に増やし、電力業界や運輸業界のバイオガスの需要増加に対応する。

その1カ月後、シェルはデンマークのRNG大手ネイチャー・エナジー(Nature Energy)を20億ドルで買収すると発表した。シェルのRNG事業を強化し、既存の米事業に加えて欧州にも生産基盤を持つのが狙いだ。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。