親とお金の話をしないまま相続に直面することを不安に思う人がいるかもしれない。生前から親の資産内容を把握できる人ばかりではないだろう。ただ株式や生命保険についてはまとめて調べられる制度がある。知っておきたい。

親が亡くなったときに財産の全容が把握できないために、相続手続きや相続税の申告が進まない。普段使っていた預貯金口座以外の金融資産を探すのに苦労した……。そういった話を耳にする。

親は株の取引をしていたはずだが、どこの証券会社に口座があるかすらわからない例も少なくない。遺言書があれば、口座の記載がある可能性は高い。ただ記載漏れもありうるほか、遺言書がない場合もある。どうすればいいか。

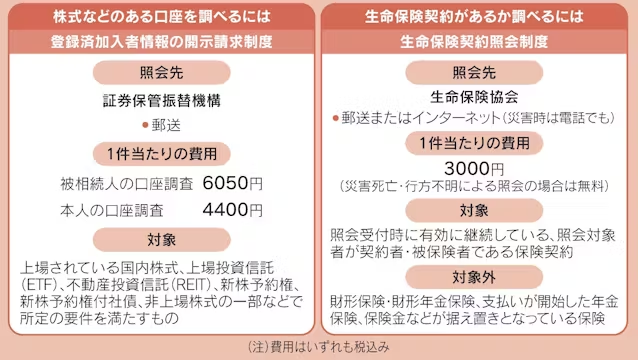

まとめて保有株式を調べられる制度がある。それが証券保管振替機構(通称ほふり)への「登録済加入者情報の開示請求」だ。

請求は郵送でのみ受け付けており、その時点で口座のある証券会社などの一覧が開示される。ただし保有する銘柄名や残高、取引履歴までは開示されない。そのため、開示結果をもとに、口座保有先の証券会社へ詳細を問い合わせることになる。

留意したいのが、開示対象は上場株式や上場投資信託(ETF)などの保有口座である点だ。外国株式や上場されていない投資信託などのみの保有口座は対象外となる。

生命保険契約の有無をまとめて調べられるのが「生命保険契約照会制度」だ。生命保険協会の会員各社に契約があるかどうかを一度に照会できる。手続きはオンラインか郵送で行える。

対象は親が契約者や被保険者である生命保険契約で、照会時点で有効に継続しているものに限られる。すでに支払いが始まった年金保険契約や保険金を受け取らずに据え置きされている契約は照会の対象にはならない。どういった種類の保険があるかまでは開示されないため、照会結果をもとに、契約のある生保各社へ保険契約内容などを問い合わせる必要がある。

どちらの制度も利用は有料となる。相続に際しての請求では、法定相続人であることを示す法定相続情報一覧図か戸籍謄本一式の写しなどの書類が必要となる。過去に転居や姓の変更があった場合は旧住所や旧姓でも調べるとよいだろう。

回答が戻ってくるまでにはある程度時間がかかる。目安は株式などの開示請求が2〜3週間程度、生保の照会制度では14営業日程度となっている。早めに手配したい。

ちなみにこうした制度は要件を満たせば親の生前でも利用できる。株式などの開示請求は親本人や親の成年後見人のほか、親の委任を受けた子でも請求できる。

一方、生保の照会制度は親の認知判断能力の低下がみられたときに限られる。判断能力低下についての医師の診断が必要となるほか、入院費用の支払いなどの緊急性も求められる。親が元気なうちに加入状況を調べられる仕組みではないことに注意したい。

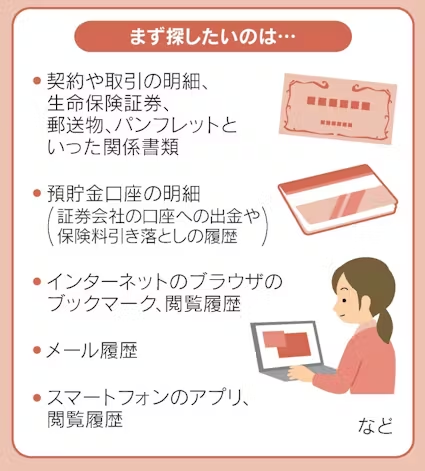

保有する株式などや生命保険をまとめて調べられる制度を紹介したが、これらを使わずに見つけられるようなら、それに越したことはない。

例えば親が残していた契約書類や取引の明細、郵送物などのほか、預貯金口座の明細から証券会社の口座への出金や保険料の引き落とし履歴を見つけられることもある。親のパソコンやスマートフォンのブックマーク、閲覧履歴、アプリやメール履歴なども手がかりとなる。照会制度などの対象外となる金融資産があるかもしれない。

もちろんまとめて調べる制度と併用してもよい。ざっと実家で関係書類などを探し、それ以外に株式や保険がないか制度を使って確認するという具合だ。探すのに時間がかかりそうなら、手数料を払ってでも先に制度を使う方が円滑に進む場合もあるだろう。

万が一に備え、こうした制度を知っておくと役に立つ。ただ、親と資産に関する情報を事前共有しておくのが望ましいことは言うまでもない。

(ファイナンシャルプランナー・行政書士 福島 えみ子)

「日経 ライフスタイル」のX(旧Twitter)アカウントをチェック

「日経 ライフスタイル」のX(旧Twitter)アカウントをチェック

【関連記事】

- ・社会保険の加入対象、10月拡大 手取りや保障どうなる

- ・語学留学費の目安は? 物価高が直撃、行き先で差大きく

- ・物価、20年前と比べたら… 家計を守る「黄金比」意識

- ・夏の鉄道旅、おすすめの企画きっぷは デジタル版も活用

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。